牛市多赚50%的量化法则

最近小鹏IRON机器人的猫步视频在朋友圈刷屏,我盯着那段视频看了不下十遍。说实话,第一反应和大多数人一样:这特么是真人穿着机器人外壳吧?直到何小鹏亲自拉开机器人拉链自证清白,我才意识到一个残酷的事实——我们散户对市场的认知,就像大众对机器人技术的理解一样,充满了可笑的偏见和惯性思维。

这个82个自由度、步态误差小于2毫米的铁疙瘩,让我想起在复旦读书时第一次接触量化系统的震撼。当时教授说:金融市场90%的规律都藏在数据里,而你们却执着于研究K线形态。这句话我记了十几年。

小鹏机器人的争议暴露了一个有趣的现象:当技术突破超出常人理解范围时,人们的第一反应往往是怀疑而非惊叹。这让我想起2025年6月那波行情,当时某新能源龙头在20天内完成三次假摔,论坛里清一色喊着主力出货,结果呢?三个月后股价翻倍。

行为金融学告诉我们:人类大脑进化出了一种叫模式识别的偷懒机制。看到复杂现象时,我们会自动套用已知的简单模式来解释。就像把超逼真机器人当成真人扮演一样,散户也总爱用庄家洗盘主力出货这类童话故事来解释复杂的市场行为。

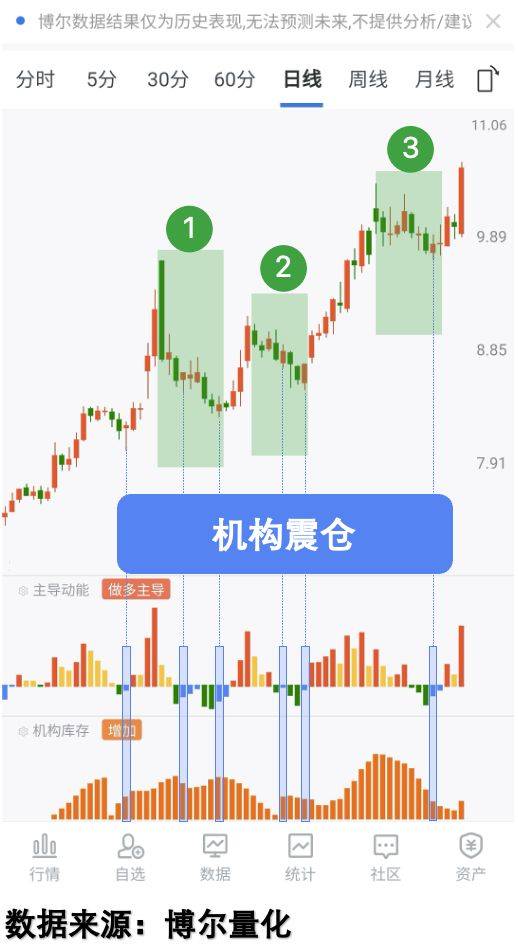

区域①那根巨阴线,传统分析会说高位放量出货,但量化数据清晰显示:橙色机构库存持续活跃,蓝色回补动能强劲。这特么哪是出货?分明是机构在自助餐式扫货!

说到牛市,有个残酷的线%的散户收益率跑不赢指数。不是因为他们不够聪明,而是陷入了捂股教条的误区。我用量化系统做过回溯测试:在2023-2025年这轮牛市中,采用机构补仓信号+动态止盈策略的组合收益率,比死捂不动高出47%。

注意看区域②,传统技术派会认为是双顶形态,但量化视角下:橙色机构库存持续存在,蓝色回补动能形成金叉。后来的故事你们都知道了——三个月内完成翻倍。

我见过太多散户在震仓中丢盔弃甲。去年有个老同学,在半导体龙头第三次回踩20日线时崩溃割肉,结果错过后续80%涨幅。他后来问我:你们量化派是怎么扛住这种震荡的?

答案很简单:我们不看股价波动,只看交易行为数据。就像判断IRON机器人不能靠像不像人,而要拆解其82个自由度的协同机制一样。

没有价格干扰的情况下,机构震仓行为就像黑夜里的萤火虫一样醒目。这也是为什么我常说:K线是市场最会骗人的化妆品。

小鹏机器人给我们的启示在于:当技术突破认知边界时,质疑者往往成为最后接盘的人。金融市场同样如此——那些嘲笑量化交易是玄学的人,正在重复当年诺基亚高管嘲笑iPhone的故事。

我的交易系统里有个残酷的统计:在机构明确补仓信号出现后仍选择离场的散户,三个月后平均要花17%的溢价买回筹码。这就像怀疑IRON机器人是真人扮演的观众,等最终相信时,量产版已经涨价30%。

看着小鹏机器人流畅的猫步,我突然想到:或许未来的金融市场就该由算法来主导。至少算法不会因为一根大阴线就吓得尿裤子,也不会因为连续阳线就幻想财务自由。

最后说句掏心窝的话:在这个机构用超级计算机武装到牙齿的时代,散户还想靠几根均线打天下?醒醒吧!要么拥抱量化思维,要么准备被市场量化收割。就像何小鹏用一镜到底视频打破质疑一样,真实的数据永远是最有力的语言。